Jour 2 du Petit Journal technique du procès en appel Kerviel Société Générale. Mercredi 6 juin 2012.

JOUR 1 http://olivierfluke.canalblog.com/archives/2012/06/04/24419130.html

Cette deuxième journée, c'est un peu le Club Med quand même, ça n'avance pas !

Ouverture de l'audience à 9h25 (au lieu de 9 h !), en raison du retard occasionné par un RER. Pause entre 11h35 et 11h47. Fin pour la matinée à 12h52, Claire Dumas de la SG avait demandé à arrêter à 12h30, la Présidente arrête donc la séance. Reprise prévue à 14h30 mais effective à 14h45 ! Pause à 16h10 puis reprise à 16h32 ! Fin de la séance à 17h40 un des avocats de la SG ayant demandé à partir plus tôt !

Du coup, la revue des opérations de 2007 mois par mois a seulement pu être effectuée pour les mois de mars avril et mai .. la Présidente insistant pour passer au mois de juillet (ce sera pour jeudi après-midi), oubliant le mois de juin !

La théorie du complot revient.

Cette deuxième journée d'audience est surtout marquée par l'affirmation par la défense que les positions non-autorisées de dizaines de milliards d'euros de Jérôme Kerviel étaient couvertes par un autre desk de la Société Générale. Les pertes générées par le débouclage auraient permis à la banque de masquer ses pertes dans les subprimes.

La Présidente a bien tenté de savoir si cette couverture "surprise" datait de début 2007 et si elle "collait" aux positions prises par Jérôme Kerviel.

Le scénario "surprise" serait expliqué dans la pièce n°1 déposée par la défense, qui consisterait en un témoignage anonyme d'un ancien salarié des services de contrôle de la Société Générale. Il semble qu'il s'agisse du témoignage dont des extraits ont été publiés par Challenges, et qui me laissent dubitatifs pour l'instant.

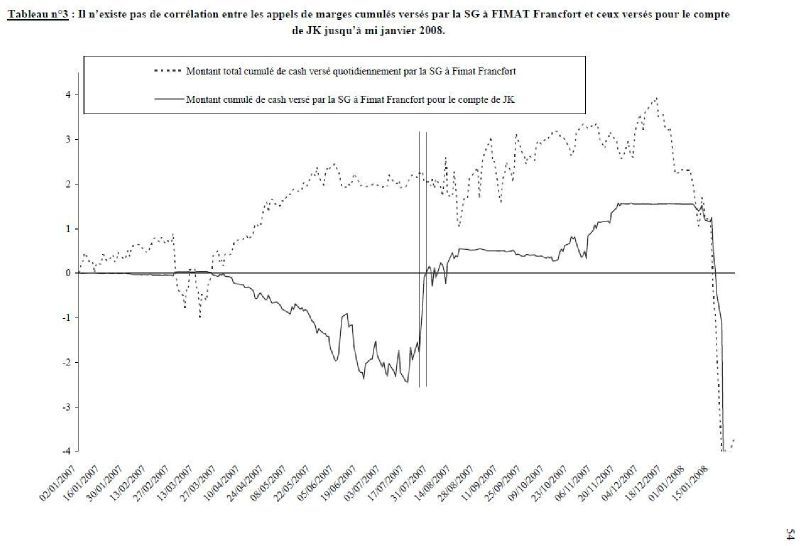

J'avais été le seul à m'être posé la question d'un graphique publié dans les rapports Green (inspection de la Société Générale) montrant que le retournement positif des positions de Jérôme Kerviel d'environ 2 milliards d'euros en quinze jours de juillet 2007 ne semblait pas modifier le montant cumulé des appels de marges versés par la SG à Fimat Francfort, ce qui pouvait laisser poser la question suivante : y avait-il en juillet 2007 des positions directionnelles de sens opposé à la Société Générale ?

"Les incohérences de l'été 2007" publié sur la site sauvezkerviel

http://sauvezkerviel.canalblog.com/archives/p6-6.html

27 octobre 2008 Ce que vous auriez compris avant si ...

http://olivierfluke.canalblog.com/archives/2008/10/27/11127313.html

De là à croire, si de telles positions directionnelles A EFFET INVERSE existent aient été prises parce que Jérôme Kerviel avait pris les siennes de manière non autorisée ...

il faudra un peu plus que des envolées sur un papier par un témoin anonyme !

Et préciser QUI QUAND QUOI COMMENT !

Compte rendu détaillé du JOUR 2 Mercredi 6 juin 2012

Sigles

Présidente Mireille Filippini

AG Avocat Général

JK Jérôme Kerviel

DK David Koubbi avocat JK

JDC Julien Dami Le Coz avocat JK

CD Claire Dumas contrôle des risques SG

JV Jean Veil avocat SG

JR Jean Reinhart avocat SG

FM François Martineau avocat SG

EC n+1 Eric Cordelle

MR n+2 Martial Rouyère

PB n+3 Philippe Baboulin

9h25

Revue du mois de mars 2007

Présidente

Position vendeuse sur les futures DAX atteignant 5,1 MdE fin mars, perte latente de 87 ME. En base Eliot, le résultat réel est compensé par des futures pending (gain 88 ME)en contrepartie pending et des forwards contrepartie clickoptions (gain 6 ME), d'où un résultat déclaré de 7 ME.

Future pending : en base tampon, pas en back-office (BO). Cela génère un écart sur les contrôle passerelle entre les bases BO et font-office (FO) de 88 ME.

Forward : pas de chambre de compensation, non réglementé, ni deposit, ni appel de marge. Pas d'écart BO-FO. Mais, en fin de trimestre, la réconciliation intragroupe montre un écart de 6 ME.

Mme Auclair s'occupe à la SG (au moment des faits) tous les mois (entre J+2 et J+11) du contrôle passerelle, pour valider la cohérence entre le résultat économique et le résultat comptable. L'écart de 94 ME est soulevé à J+6 et apparaît toujours à J+8. Mme Auclair en parle à Sébastien Conquet (SG ). Mme Auclair appelle JK qui lui parle de warrants ayant atteint la barrière désactivante, de lissage à l'exposition aux risques.

Mr Guyot (SG Dir Fin) averti par Mme Auclair le 13 avril, parle de deals fictifs afin de justifier économiquement l'opération.

JK adresse des terms sheet, documents qui décrivent les warrants en finnois, et un tableau Excel détaillé de description des warrants knockés servant à ajuster les 94 ME.

Le Département des Risques va regarder dans Eliot si les warrants sont bookés : pas d'anomalie entre Excel et Eliot, alors la Direction des Risques va autoriser la Direction Comptable à ajuster le résultat de 94 ME.

L'enquête a montré que le tableau de synthèse fourni par JK aux équipes passerelle était erroné car la description des warrants a été modifiée par JK dans le FO pour faire correspondre leurs caractéristiques.

JK aurait remodifé Eliot une fois la comptabilité ajustée.

Selon la commission bancaire, l'ensemble des personnels a été léger sur la façon dont a été réglé le problème. Le chiffre de 20 millions de warrants n'était pas crédible puisqu'il représentait l'achat de la totalité des warrants émis par la SG vers la clientèle.

9h50

MR n+2 avait été alerté le 16 avril (était en voyage à New-York) de l'écart de 94 ME, PB n+3 en a alors été averti.

JK appelé à la barre : les 5,6 MdE de positions au fil de l'eau le mois de mars, il y avait dès le début de mars des rumeurs sur la crise des subprimes.

Présidente "perte latente importante"

analyse Olivier Fluke : une perte latente de 87 ME sur une position de 5,6 MdE c'est 1,55 %, relativiser par conséquent !

JK : ligne de défense, les objectifs étaient de plus en plus importants, obligé de dépasser la limite de 125 ME. rappel objectif 2007 : 12 ME

10h00

JK : tous les jours il y avait un rapprochement BO-FO, pas seulement en fin de mois, tous les jours les écarts apparaissaient (à cause des pending), il y avait du contrôle en risque et en résultat.

analyse Olivier Fluke : JK brouille les cartes en en parlant aussi du nominal.

JK : des opérations sont restées 27 jours en base tampon (une dizaine selon la Présidente).

JK et la Présidente échangent mais c'est l'imbroglio, l'incompréhension entre eux.

Rappel du nombre total d'opérations fictives : environ 900 selon la Présidente.

10h05

JK : ligne de défense, c'était pour préserver les apparences vis-à-vis de l'extérieur, des commissaires aux comptes. JK s'embrouille "c'est pas pour masquer aux CAC". "Tout le monde masquait ... sur des montants pareils je ne sais pas".

10h10

JK : JK informé de l'écart le 13 avril, preuve qu' il ne connaissait pas tous les systèmes de contrôle.

JK : ligne de défense, c'était pour garder les positions, gagner de l'argent pour la banque.

Présidente : s'ils avaient été au courant ils vous auraient obligé à couper la position.

JK : un peu dans un corner, concède que tout le monde dans la banque n'était pas au courant.

analyse olivier fluke : mon fameux qui quoi quand comment

Présidente "qui était au courant ?" JK "mes supérieurs

10h15

Echange de mails JK avec PB n+3 du 17 avril 2007 lus par la Présidente.

JK :l'explication qu'il avait fournie, il la qualifie d'invraisemblable, le nombre de warrants qu'il indiquait était supérieur à ceux émis par la SG !

analyse Olivier Fluke : ce qui renforce l'opinion très dégradée sur le niveau de compétence dans les services de contrôle de la SG, dont la Direction Financière ; David Koubbi a raison lorsqu'il intervient plusieurs fois pour se demander comment la SG peut-il avoir une licence bancaire ?

10h25

Mme Auclair a dit : les CACs arrivent, il faut régler le problème rapidement.

JK "à la SG le FO est un centre de profit, les autres services des centres de coût". Orthodoxie pour modifier un résultat économique en comptabilité par des opérations fictives, la Présidente acquiesce.

analyse Olivier Fluke : mauvais point contre la SG

DK (on a du mal à entendre) parle des 73 000 futures, 13 MdE

FM rappelle les statuts de l'entreprise : personne ne peut prendre une décision d'investissement dans la banque supérieure à 1 milliard d'euros

JK dit s'être intéressé à la partie contrôle interne des états financiers, qu'il n'a pas lu en entier le document de référence que cela le fatigue

analyse Olivier Fluke : se référer au contenu de mes travaux, chercher par mot clé dans google ou bien cherchez dans mes articles

Présidente : vous ne lisez pas grand-chose JK : la carte de cantine non plus.

10h35

Présidente : la Direction Fin et Compta ont vu cet écart

JK : ils contrôlent les nominaux des opérations aux arrêtés comptables. La Présidente ne comprend pas que JK parle du nominal en comptabilité, elle s'en tient aux analyses de risque.

10h40

CD appelée à la barre : au quotidien deux contrôle d'intégration

- suivi de la base tampon qui comprend les opérations non traitées de manière industrielle, celles ayant une anomalie, les opérations sur titres (exemple OPA). Une équipe surveille la base tampon pour comprendre l'origine de l'anomalie, et la renvoie à l'assistant trader. Volumétrie 1 300 par jour. Jusqu'à 8 000 par mois. Opérations prises en charge dans une logique de recyclage, les opérations de JK pouvaient apparaître comme des erreurs de saisie.

- contrôle BO FO en fin de journée, écart possible sur les opérations OTC

En fin de mois, contrôle passerelle et contrôle intragroupe.

10h50

Présidente : question sur la bonne technique de valorisation des knocks-out

CD le knock-ut de warrant n'était pas bien modélisé à la SG dans les Systèmes d'Information. Chantier de reprise des saisies du FO initié vers les équipes de MO, chantier achevé à 80 % en janvier 2008, mais les opérations de JK faisaient partie des 20 %.

DK toise CD.

CD rappelle le contexte du problème de l'écart traité entre J+8 et J+12, que JK était coopératif, que les services de contrôle (pourtant expérimentés et bien diplômés) ont été abusés par la qualité des justificatifs fournis. Les opérations étaient masquées dans les analyses de risque.

Présidente : et dans le BO ?

CD : les opérations vont dans un compte de recoupement de futures ; 8 millions de transactions de futures par an, volumes traités par la salle de marché colossaux, même pour les 50 (52 !) MdE de janvier 2008.

11h00

CD : Une opération qui se déroule normalement n'est pas vue par le BO qui ne s'occupe que des écarts, s'ajuster par rapport au marché.

DK Est-ce qu'une opération pending est une anomalie à la procédure ?

CD Répond oui

DK Combien de gens contrôlent la base tampon ? trentaine. Puis DK rapporte le nombre de 1 300 par jour à 30, soit 40.

CD Mais ils s'occupent aussi des actions, des autres produits, moyenne de 8 000 opérations sur les actions.

DK Est-ce qu'un future contrepartie pending est possible ?

CD Non, mais cela n'échappe pas à 6 jours de contrôle, les équipes DLM l'identifient et en parlent à JK. JK s'excuse et modifie la saisie

Présidente Thomas Mougard (assistant JK) a dit qu'on pouvait saisir n'importe quoi dans Eliot.

CD la procédure a été parfaitement appliquée, la personne qui n'a pas respecté la procédure c'est JK.

DK 80 % des opérations fictives sont des futures pending.

analyse Olivier Fluke : selon le rapport Green de mai 2009 total des opérations fictives 947 total des futures pending 262 Futures null 358 donc null + pending 66 % du total ; null champ de contrepartie non rempli, donc se déverse probablement en base tampon ; si on rajoute les autres pending 3 forward et 66 actions OTC cela donne 35 % (sans les null).

Présidente JK n'a pas modifié la BdR Base de Référence, il a modifié le FO.

CD En mars il modifie la BdR

DK "lamentable"

Ce ne serait pas dans l'ordonnance de renvoi.

analyse Olivier Fluke : non vérifié

AG Opérations Pending 32 %, en nominal 55,5 %.

DK C'est le tableau de la SG c'est faux

Présidente : les commentaires de l'inspection SG (rapport Green) sont sévères quand même, cela suffit, peut-être peut-on donner crédit à ce document

analyse Olivier Fluke : assez d'accord, même si des erreurs ont été démontrées ici et là (exemple les 49 MdE d'engagements de janvier 2008)

AG quel pourrait être l'intérêt pour la SG de laisser une position perdante ?

11h15

CD aucun intérêt non plus sur les positions gagnantes, moins de rendement que les caisses d'épargne.

analyse Olivier Fluke : argument déjà lu, 1,5 MdE de gain sur des dizaines de milliards de positions directionnelles courant 2007, c'est bien inférieur aux 20 à 40 % de ROI pour les BFI.

Collaborateur DK à CD "avez-vous fait du trading ?"

CD non, n'a pas passé de licence de trader.

CD règle de recycler une opération en base tampon à J+1 ou J+2 en tout cas avant la date de règlement. 27 jours est nue durée très anormale. Nominal de l'ensemble des opérations en base tampon 800 MdE.

Présidente Rappel sur le rôle de la partie civile "elle (CD) a le droit de dire fraude"

analyse Olivier Fluke : un des intérêts du point d'interrogation dans le titre du livre Fraude à la Société Générale ?

Présidente : cite Mr Devaux sur la coopération de JK "généralement on met la hiérarchie en copie ... on a jamais vu un trader se déplacer"

JK commentant le fait qu'il était allé voir directement Mme Auclair "j'y suis allé parce qu'elle m'avait demandé de venir"

11h35 suspension 11h47 reprise

avocat partie civile "stratégie particulière de la SG face à la crise ?" "était-ce une position censée de miser contre le future DAX ?"

CD : JK est intervenu en dehors de son mandat (arbitrage et market-making).

FM à JK "qu'est-ce qui vous a amené à prendre les positions de mars ?

JK : sentiment de marché basé sur des éléments techniques ; 2006 impossible de faire 12 ME de résultat en intraday en respectant une soi-disant limite, c'est 3 ME normalement ; rappelle le résultat de mars 2007 de 7 ME pour un objectif de 12 ME validé par le chef de desk, c'est juste impossible

Présidente : on peut gagner beaucoup en intraday

JK non pas ces sommes

analyse Olivier Fluke : la Présidente est pertinente, prenez 1 % de gain sur 100 ME (inférieur à la limite), c'est 1 ME !

12h00

Présidente cite Mr Meskine (collègue de JK sur le desk), selon qui une position de 'un milliard une seconde aurait déclenché une attaque à n'importe quel trader.

Présidente : revient sur les warrants knockés.

JK évoque Sébastien Lombard (risques SG) et ses supérieurs hiérarchiques qui ont lu le chiffre de 70 000 contrats, j'ai vendu pour 5 MdE de warrants à des particuliers ? 15 000 warrants environ 10 futures.

JK : reporting toutes les semaines sur l'activité des warrants à PB n+3.

JK : l'explication de mars ne tient pas la route, en référence au mail évoquant 5 MdE en nominal par écriture manuelle. Montant qui est un seuil de signification pour les contrôles en comptabilité.

12h12

JK : rappelle le 18 janvier 2008 quand MR n+2 fait une interrogation du résultat JK des futures par trimestre pour 2007.

JK : pour tout le monde c'est clair. Il rappelle que pour la commission bancaire certaines de ses réponses aux anomalies étaient grossières.

analyse (commentaire plutôt) Olivier Fluke : parle des pertes, mais soit il identifie clairement qui savait entre n+1 n+2 n+3 les services internes soit il dit que tout le monde savait mais pas les deux.

JR cite le livre de JK page 150 "je n'attendais qu'une chose" qu'on l'arrête dans ce qu'il faisait

12h20

JK "un peu comme un hamster dans une roue" avec des objectifs inatteignables

analyse Olivier Fluke : manifestement la presse apprécie les hamsters.

2005 objectif 5 ME ; le plus gros marchés pour les warrants c'est l'Allemagne, en 2007 JK ne s'en occupe plus après 2006 (erreur selon JK dans l'instruction et l'énoncé du jugement), c'est Meskine qui s'en occupe. Il traite de la France, du Royaume-Uni, de la Finlande. Les volumes Allemagne représenteraient 80 % de ce que représentent les pays dont JK s'occupait. Concerne le market-making.

12h30

FM à JK "qui savait ?"

JK n+1 n+2, certains des services de contrôle je ne sais pas

analyse Olivier Fluke : pas bon de dire je ne sais pas

Et quel est l'intérêt pour les services de contrôle ? DK : car la position est couverte.

DK assure, jovial, semblant sûr de lui, qu'une autre équipe a couvert la position !

analyse Olivier Fluke : théorie du complot ?

JK enfonce le clou "maintenant j'ai compris ce qui s'est passé", "parce que j'étais couvert" "sauf si à un moment j'ai une utilité dans cette histoire" "me fasse sauter au bon moment"

Présidente : selon un plan concocté un an à l'avance ?

analyse Olivier Fluke : question pertinente, il va falloir fournir des éléments se rapprochant à des preuves tangibles quand même pour convaincre le Tribunal

C'est la pièce n°1 versée au dossier par la défense qui étaierait cette thèse, un témoignage anonyme d'un ancien des services de contrôle de la SG.

analyse Olivier Fluke : S'agit-il du témoignage relayé par L'Express et dont j'ai pointé les limites ?

12h40

Présidente : "Gérard Kerviel"

JK détaille la thèse, lien avec les pertes dans les subprimes ; un mois avant janvier 2008, Daniel Bouton déclare pas plus de 200 ME de pertes, bizarrement 5 MdE de pertes Kerviel et 2 MdE de pertes subprimes.

JK la perte de 5 MdE n'est pas prouvée par une expertise indépendante, elle n'est prouvée par rien.

FM recentre les débats "quel est l'intérêt du n+1 (qui vient d'arriver) de prendre à son compte la perte latente de fin mars 2007" ?

JK "je n'en sais rien"

Présidente "puisque vous dîtes que tout le monde le voyait" !

JK "je ne sais pas ce que ses supérieurs lui ont dit"

JK "je ne sais pas s'ils (services de contrôle) ont corrigé ces positions" 94 ME de P&L ; il a demandé les écritures de la comptabilité de la SG mais cela lui a été refusé

12h47

JV Sur les objectifs. Avoir un P&L reconductible. 2006 à 2007, objectif de JK de passer de 5 à 12, c'est inférieur au triple, qui est la moyenne du desk.

JV question sur la comptabilité, vous avez dit que c'était fait pour les apparences et les CAC.

JK "à l'époque je ne savais pas à quoi j'allais servir"

analyse Olivier Fluke : imaginez un violeur qui dit après qu'en fait cela a servi à la victime pour cacher une relation avec un amant

12h52 fin pour la matinée

14h45 reprise pour l'après-midi

JDC adjoint DK : quels volumes dans les bases tampon ? Selon Présidente, Témis Eole, 1 305 opérations ce jour-là (euh quel jour ?) CD n'a pas encore la réponse

Présidente : sur 2006 pas vraiment de détail sur les opérations

CD rappelle que fin juin 2007 JK faisait perdre plus de 2 MdE à la banque

JK "jusqu'où ils ont compris le truc, je n'en sais rien"

15h00

JK : ne savait pas qu'il y aurait un écart passerelle fin mars 2007, dit n'avoir jamais été au BO.

DK à JK il n'y a jamais de rogue trader quand ça gagne ?

DK 800 MdE de futures en base tampon GEMI

CD des centaines de milliers de milliards en notionnel ; sur un future on n'échange pas le notionnel donc notionnel pas pertinent

analyse Olivier Fluke : tapez notionnel dans le rapport définitif Green et vous ne trouverez aucune réponse ! David Koubbi a raison de se plaindre de la tactique d'embrouille par la SG car sur ce sujet c'est bien le cas. En janvier 2008 la SG parlait bien de 50 milliards d'euros de nominal et cette taille semblait pertinente puisque je me rappelle Christophe Mianné la qualifier de "criminelle" au premier procès. Et là maintenant on parle de notionnel qui ne serait pas pertinent ? La Société Générale a mise en place des contrôles sur le nominal suite à cette affaire.

15h50

Revue du mois d'avril 2007

Présidente : mois plus compliqué. 10 MdE en nominal en fin de mois. 715 ME en perte latente et 723 en gain par des opérations fictives, soit un résultat déclaré de 7,9 ME.

Opérations fictives :

- 2 futures en contrepartie pending 143 ME ; saisies le 3 mai ; écart car pas de future en BO mais en base tampon

- 7 achats de warrants sur le Dax à date de départ décalée 155 ME ; pas d'alerte passerelle

- 8 forwards contrepartie clickoptions 425 ME ; pas d'alerte passerelle mais détection lors des intercos en fin de trimestre (aussi en fin de mois) vers mi-mai

analyse Olivier Fluke : 143 + 155 + 425 # 723 ME, il en manque un peu

Présidente : le 30 mai mail de Mme Bouachine à Sébastien Conquet : écart sur clickoptions. Pas d'attention donnée à ce mail car vérification sur fin mai déjà en cours.

Mme Auclair qui a en charge le contrôle passerelle envoie un mail à Mr Conquet et Mr Guyot (Dir Fin et Compta). Réponse JK : 2 warrants désactivés Clearstream mais erreur de saisie à 5 euros au lieu de 0,01 et 2, au lieu de 0,01, les futures pending servent à corriger cette erreur impact + 156 ME , plus 2 opérations de rachat de warrant non saisis impact moins 13 ME ; d'où 156 -13 = 143 ME.

Faux mail par JK émetteur Lorenzo Noti (SG Italie dépositaire), 30 avril 2007 en anglais, envoyé à Sébastien Conquet, pour confirmer le booking.

3 faux mails par JK émetteur Constanza Manuchi (BNP) du 11 12 et 13 avril envoyés à Sébastien Conquet.

Puis note rédigée avec S Conquet sur les warrants knockés puis envoyée à la Direction Financière.

15h30

JK à la barre : même type de procédé, l'explication était farfelue, faire une opération fictive au lieu de changer la saisie ! là aussi quantité saisie de 35 millions de warrants supérieure à la taille émise. Dans les mails on voit que les montants sont contrôlés sur clickoptions, cite celui du 30 mai, mail forwardé au n+1 : 7 opérations dont 2,6 MdE 500 ME 964 ME 864 ME 819 ME 1,9 MdE ; donc selon JK les montants extravagants étaient vus et connus ; JK :"un mail qui détient de fausses informations" "garder les apparences"

analyse Olivier Fluke : compris ?

15h50

Présidente à JK "vous ne répondez jamais à ma question"

AG à JK "qui vous a demandé de communiquer un faux ?"

JDC adjoint DK "un peu hâtif de parler d'un faux"

Présidente Il y a des faux qui ont des conséquences juridiques, d'autres qui n'en ont pas, mais ça s'appelle quand même un faux !

15h55

Présidente : contenu du mail aberrant.

FM c'est un faux matériel, cite JK cote D597 "j'ai fait de faux mails"

Présidente "combien de warrants par émission ?" Personne ne répond.

16h05

JK : dans Eliot on peut saisir à peu près n'importe quoi.

CD : en amont d'Eliot, il y a des systèmes de trading, outils de passage d'ordres avant déversement dans la base Eliot, les contrats sont concaténés exemple outil LAME

Présidente : sur les rapprochements et les écarts sur les contreparties pending, "c'est quand même la confiance" qui est importante.

16h10 pause

16h32 reprise

Pour créer les mails, JK faisait un forward du mail et le réécrivait.

Présidente "malgré que"

analyse Olivier Fluke : il n'y a pas que l'anglais ...

Présidente : chacun dira ce qu'il voudra sur ces mails

analyse Olivier Fluke : on perd du temps à disserter sur le fait que les mails sont faux ou pas, bien sûr ce sont des faux, l'émetteur rédacteur du mail il est vrai ?

JK je ne comprenais pas à l'époque à quoi je servais

JK je ne les ai jamais trahis

DK considérez-vous que vous vous avez été trahis ?

JK oui

FM cite cotation du 12 juin 2008 "j'ai effectivement fabriqué de faux mails"

16h45

Revue du mois de mai 2007

Présidente : 20 MdE de nominal, P&L en perte de 1,72 MdE.

Présidente : opérations fictives pour couvrir ces 20 MdE de nominal et le P&L"

analyse Olivier Fluke : non selon moi ce n'est pas pour couvrir le nominal

-

- achat vente de titres Porsche à date de départ décalée : le BO ne s'en intéresse qu'au moment du paiement.

- forwards et OTC avec clickoptions : dans Eliot, dans BO, pas d'écart. Repérés lors de la réconciliation intragroupe.

15 juin 2007 mail de Mme Boulachi à Sébastien Conquet : 3 deals en écart. Mail de Conquet à JK : ces deals vont-ils être annulés comme mars ? réponse JK : non, c'est la contrepartie qui n'est pas bonne, c'est Deutsche Bank en fait ; la cellule se contente de la réponse.

Présidente : le service de S Conquet aurait pu vérifier que la contrepartie avait été changée.

AG Quand vous dîtes je rappelle le trader à Londres, qu'est-ce que cela veut dire ? c'est un mensonge ?

JK bah oui si vous le voulez

JK revient sur la théorie, affirme que sa position était couverte, pièce n°1.

Présidente : on aimerait avoir la preuve dès aujourd'hui ; témoignage anonyme, intérêt ...

17h00

JK A pu apprendre l'existence de l'autre position par certains salariés de la SG

Mail de Mme Boulachi à S Conquet 15 juin, Mail de S Conquet du 15 juin : tableau montrant les montants 3 opérations 6,3 MdE face à Deutsche Bank 11,4 MdE face à Clickoptions donc selon JK les montants sont vus.

CD : parle de notionnel, composante comptable enregistrée en hors-bilan mais ne correspondant pas à une réalité échangée ou un flux .. "cela va être parole contre parole" mais selon elle montants élevés face à DB pas aberrants.

analyse Olivier Fluke : je rappelle ma remarque sur l'absence de notionnel dans le rapport Green, je penche pour une tactique par la SG pour embrouiller le Tribunal et minimiser le fait que des milliards d'euros ont été lus et vus dans les mails ou les systèmes d'informations. Ont-ils été compris est un autre sujet.

17h15

CD : bonus indexés au moins partiellement sur les résultats de l'activité de JK ; autres paramètres : coopération, capacité à respecter les règles

Présidente : tous les traders ont dit que le résultat était pris en compte dans la détermination des bonus.

JK certains des n+1 ont dit que c'était discrétionnaire.

JK : les tailles sont proportionnelles au notionnel

Présidente "arrêtez où je vous fait sortir" à un homme dans le public qui avait clamé ce qu'il pensait de la proportionnalité

CD engagement sur un future quantité x quotité x nominal unitaire

analyse Olivier Fluke : valorisation en nominal = nombre de contrats x taille du contrat x cours

CD notionnel (centaines de milliards d'euros) à distinguer du nominal

http://www.vernimmen.net/html/glossaire/definition_notionnel.html

Définition de Notionnel - Lexique de finance

On appelle Montant notionnel le montant théorique auquel s'applique le différentiel entre taux garanti et Taux variable dans les contrats de gestion de Risque de taux (FRA, swap...). Le Montant notionnel ne s'échange jamais entre acheteur et vendeur des contrats.

analyse Olivier Fluke : c'est pourtant bien de nominal dont il s'agit dans le rapport Green ! page 31 "large position short sur les futures DAX. Le 24 janvier, sa position est d'environ 850 ME de nominal."

Ce qui me fait poser la question. Pourquoi la Présidente n'a pas posé de questions sur les positions pour les mois de janvier et février ?

17h25

DK montre un document de media training SG liée à l'affaire Sentier 2 "en utilisant la complexité technique"

Présidente : il n'y a pas que la SG dans ce cas de figure "le cinéma ça commence à bie nfaire"

17h30

JV interrompu par DK JV "nous sommes en permanence menacés"

JV cite une lettre du 19 mars 2010 reçue de DK, lettre l'avisant qu'une plainte pourrait être déposée à son encontre s'il traitait JK d'escroc par exemple. Le Professeur Pastré aurait été condamné d'ailleurs en première instance.

17h40 Fin de l'audience

Sources du déroulement du procès

http://www.latribune.fr/entreprises-finance/banques-finance/industrie-financiere/20120606trib000702332/proces-kerviel-j-etais-un-peu-comme-un-hamster-dans-une-roue.html

détaillé !

http://tempsreel.nouvelobs.com/societe/20120606.OBS7573/en-direct-2e-audience-tendue-au-proces-kerviel.html?utm_source=outbrain&utm_medium=widget&utm_campaign=obclick&obref=obinsource

léger !

http://www.liberation.fr/societe/2012/06/06/en-direct-suivez-le-proces-kerviel_823989

mode tweet bof !

Sélection d'articles de presse ou de blogs

- Les Echos Valérie de Senneville 6 juin 2012 Jérôme Kerviel dégaine sa théorie du complot

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0202101272676-jerome-kerviel-degaine-sa-theorie-du-complot-330965.php

- Les Echos Valérie de Senneville 6 juin 2012 Kerviel-Société Générale : retour vers le(s) futur(e)s

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0202100600645-kerviel-societe-generale-retour-vers-le-s-futur-e-s-330857.php

-Pascale Robert-Diard 6 juin 2012

http://prdchroniques.blog.lemonde.fr/2012/06/06/proces-kerviel-et-la-these-du-complot-fit-son-apparition/

"Mais si vous n'aviez pas dérapé, ils seraient allés voir un autre trader pour en faire une victime?"

- Le Point Marie de Douhet 6 juin 2012 Société générale : Kerviel s'essaie à la théorie du complot

http://www.lepoint.fr/societe/societe-generale-kerviel-s-essaie-a-la-theorie-du-complot-06-06-2012-1470127_23.php

- Le Figaro Stéphane Durand-Souffland 6 juin 2012 Jérôme Kerviel crie au complot

http://www.lefigaro.fr/actualite-france/2012/06/06/01016-20120606ARTFIG00707-jerome-kerviel-crie-au-complot.php

- Reuters Thierry Lévêque 6 juin 2012 Jérôme Kerviel se dit victime d'un complot de la SocGen

http://fr.reuters.com/article/topNews/idFRPAE85505320120606

- Nouvel Observateur Anne-Sophie Hojilo 6 juin 2012 Procès Kerviel : le hamster et la théorie du complot

http://tempsreel.nouvelobs.com/societe/20120606.OBS7841/proces-kerviel-le-hamster-et-la-theorie-du-complot.html

- Libération Nicolas Cori 6 juin 2012 Jérôme Kerviel sort sa couverture de survie

http://www.liberation.fr/economie/2012/06/06/jerome-kerviel-sort-sa-couverture-de-survie_824178

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

/https%3A%2F%2Fstorage.canalblog.com%2F53%2F66%2F472724%2F111409870.jpg)